Decreto prezzi e bonus edilizi: i massimali ammessi in detrazione

10

maggio

2022

I costi massimi per gli interventi ammessi al Superbonus 110 e per gli altri bonus fiscali.

10 maggio 2022Il 16 marzo 2022 è stato pubblicato in Gazzetta ufficiale il Decreto del 14 febbraio 2022 emanato dal Ministero della Transizione Ecologica.

L’allegato A del Decreto stabilisce i costi massimi detraibili per le tipologie di intervento che hanno effetto sull’efficienza energetica degli edifici, comprese le schermature solari.

Dai costi massimi indicati per le forniture dei beni (espressi per ogni mq o per kW, a seconda dei casi) restano escluse le spese sostenute dal beneficiario, relative alla messa in opera dei beni, alle eventuali opere complementari strettamente necessarie all’intervento, alle spese professionali e all’Iva.

Il Decreto entra ufficialmente in vigore il 15 aprile 2022 e dovrà essere utilizzato per tutti gli interventi edilizi che accedono ai bonus fiscali e che hanno effetti sul risparmio energetico (Ecobonus e Superbonus).

Decreto prezzi: da quando i massimali

Dal 15 aprile 2022 quindi l’Allegato A del Decreto Costi massimi, che ha lo scopo di definire le spese congrue detraibili, sostituisce integralmente il precedente Allegato I del Decreto Requisiti, che non dovrà più essere utilizzato, in quanto obsoleto. L’Allegato A infatti ha previsto, a causa dell’aumento dei prezzi delle materie prime, un aumento generalizzato del 20% dei costi detraibili.

Nuovi massimali schermature solari

Per la fornitura delle schermature solari l’Allegato A prevede un massimale di costo pari a 276 €/mq, a cui aggiungere i costi per le eventuali opere necessarie (come per esempio per la dismissione del precedente tendaggio), per la posa in opera, per l’Iva e per le spese professionali. Ovviamente la quota di spesa eventualmente eccedente rispetto al costo massimo, non potrà in alcun modo essere oggetto di detrazione fiscale.

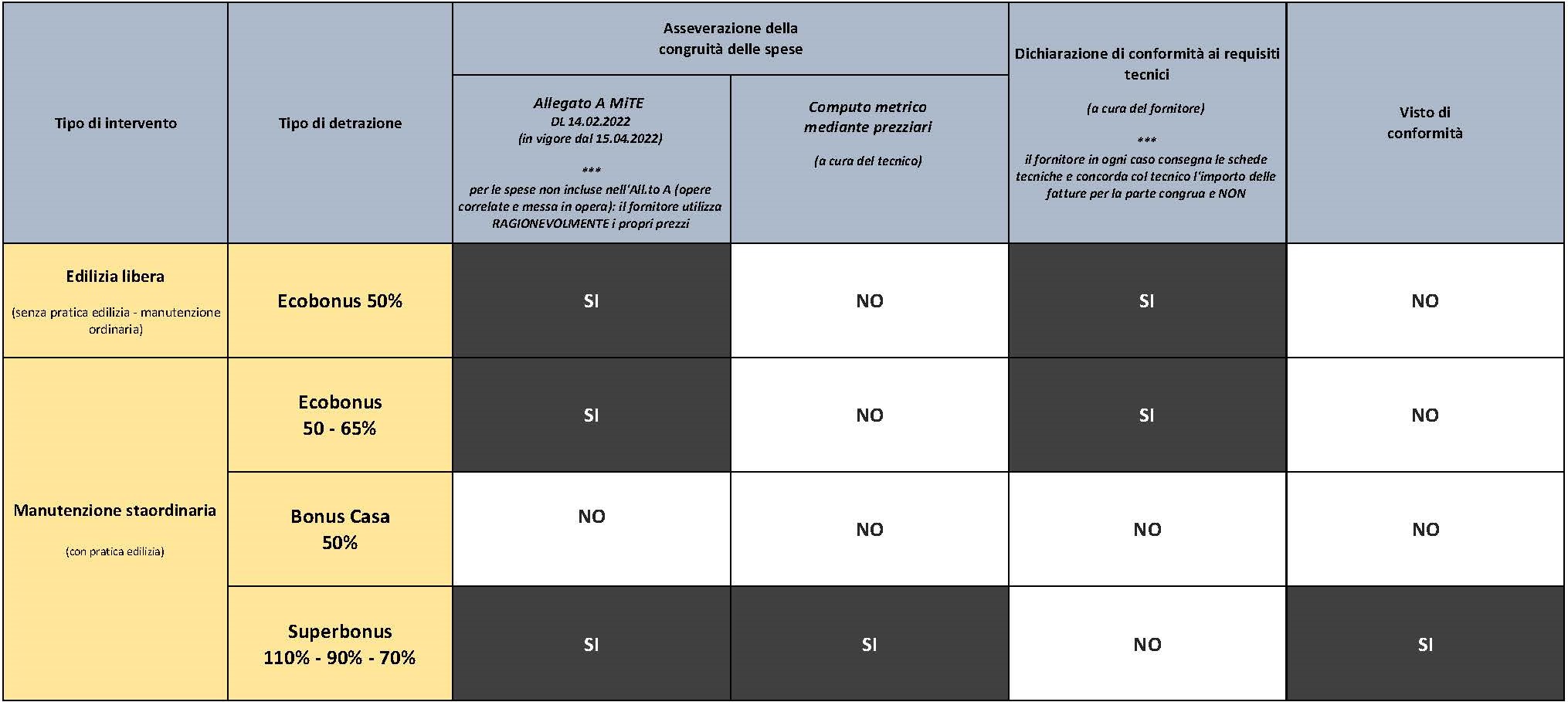

Decreto costi massimi: l’asseverazione di congruità dei costi

Così ha spiegato l’ing. Prisinzano, responsabile della Task-force “Detrazioni fiscali e normativa per l’efficienza energetica” di ENEA, durante un seminario tenuto in collaborazione con ANIT:

“In caso si Superbonus il Decreto n. 75 del 14 febbraio 2022 diventa il riferimento ufficiale per l’asseverazione della congruità dei costi. Non sostituisce i prezziari, ma stabilisce la soglia entro la quale viene riconosciuta l’agevolazione”.

Per tutti i costi non presenti nell’Allegato A (come per esempio per la messa in opera delle schermature solari), il tecnico, in caso di Superbonus, farà riferimento ai prezziari regionali, ai listini delle camere di commercio o a quelli pubblicati dalla casa editrice DEI. Nei casi in cui la congruità del costo detraibile può essere sostituita dalla dichiarazione del fornitore (cioè in caso di Ecobonus), i costi non compresi nell’Allegato A saranno stabiliti dal fornitore stesso mediante l’applicazione di prezzi “ragionevoli”. Il costo della “messa in opera dei beni” sarà riportato in fattura insieme ai costi delle opere complementari (rimozione e smaltimento dei dispositivi esistenti; carico, trasporto e scarico dei beni forniti; tiro e distribuzione al piano; pulizia e smaltimento degli imballaggi, ecc.) e alle spese professionali (sopralluogo e rilievo delle misure, disegni di posa, configurazione dell’ordine e pratica Enea).

Dalla consultazione dell’Allegato A, appare evidente che qualora la spesa sia rilevante (serramenti speciali, pergole bioclimatiche, ecc.), in ambito residenziale, la soluzione che consente la massima detrazione - poiché non è previsto alcun massimale di costo unitario - risulta l’accesso al Bonus Casa con detrazione in 10 anni del 50% delle spese sostenute (fino a 96.000 euro, Iva inclusa). In questo caso, lo ricordiamo, è obbligatoria la presentazione di un titolo edilizio autorizzativo dell’intervento. Per un completo godimento dello strumento agevolativo occorre anche verificare la capienza fiscale del beneficiario.

Alessandro Palazzo

Architetto, consulente energetico CasaClima. Professore Politecnico Milano e ITS Varese. Consulente tecnico presso Pronema Srl. Web communication (edilizia zero consumo, agevolazioni fiscali).

Architect, energy consultant CasaClima. Professor at Politecnico Milano and ITS Varese (Italy. Technical consultant at Ponema Srl. Web communication (zero construction consumption, tax breaks).

Tutte le notizie di questo autore LinkedIn WebsiteEcobonus, superbonus

e tende da sole:

06

maggio

2025

vino d'artista

Vino d’Artista: l'iniziativa Pronema che unisce arte e territorio

02

maggio

2025

risparmio energetico

Come si calcola l’importo detraibile per le schermature solari

06

aprile

2025

risparmio energetico

Enea, il calcolo per detrarre le schermature solari

Pergole

Pronema

Protetti dall'ombra, avvolti dal bello della bella stagione: una pergola Pronema è mille buone ragioni per non restare chiusi in casa.

Scopri tutte le soluzioni